SK 머티리얼즈 증권사 목표가는 41만인데, 분석을 통해서 가능한 주가인지 알아보자. 그리고 반도체 소재 업종 중에서 왜 최고 선호 주로 선택됐는지 확인해보자.

SK 머티리얼즈

SK 그룹 계열의 화학 업체이다. 전자제품이나 태양광발전소자 제조 등 다양한 산업군에 사용되는 특수가스를 제조하고 있음. 사업영역은 3가지로 아래와 같다.

- 1. 특수가스 부문 : 반도체, LCD 등 공정에 사용되는 특수 가스 제조 및 판매

- 2. 산업가스 부문 : 질소, 산소, 아르곤

- 3. 전구체 부문 : 전구체 개발, 제조, 판매

산업가스

철강이 산업의 쌀이라면, 산업가스는 산업의 공기와 같은 존재다. 생존에 있어 대체 불가능한 요소인 공기처럼, 산업의 필수적인 요소가 산업가스다.

전구체

반도체 제조 공정은 집 짓는 과정과 비슷하다. 설계 후 바닥을 다지고 구조를 쌓아 올리는데, 이때 쌓아 올리는 과정이 박막 증착이고, 전구체는 그 "쌓아 올리는 재료'로 보면 됨.

SK머티리얼즈는 예전 일본의 수출 규제로 인한 불화수소 문제를 해결한 기업들 중 한 곳이기도 하다. 그리고 낸드 고단화 수혜주이기도 함. 4차 산업혁명 시대에서 '황금알'이라 불리는 3D 낸드 플래시에 간략하게 알아보자.

영상 기술의 발전으로 고화질 미디어의 보급률이 높아져 자연스레 데이터 크기도 증가하고 있다. 천문학적인 양의 데이터를 처리하는 빅데이터 시대에서 저장 매체 용량의 증가는 끊임없이 요구되고 있음.

또한 적층 기술이 고도화될수록 다양한 파생 제품을 만드는 덕분에 제조 기술 측면에서 적층 기술 개발은 꼭 필요하다. 삼성과 SK하이닉스에서 32단 V낸드 메모리, 72단 3D 낸드 발표 등의 기사들을 쉽게 볼 수 있는데, 한국의 NAND 적층 기술은 세계 1등임.

대용량 데이터 저장 및 초고화질 콘텐츠를 즐길 수 있던 것은 바로 이 적층 기술 덕분이다.

SK머티리얼즈 투자 매력 요소

1. NAND 업체들의 공격적인 증설과 Foundry 업체들의 추가 증설 그리고 OLED의 가동률 상승과 LCD TV의 수요 호조 등이 겹쳐 NF3를 포함한 특수가스 수요 증가세가 지속되고 있음.

2. 특히 NF3 (특수가스)의 경우 공급 부족과 가격 상승이 동반될 것으로 판단됨. C4F6, WF6의 특수가스도 3D NAND 증설과 고단화에 따른 수요 강세가 나타날 전망이다.

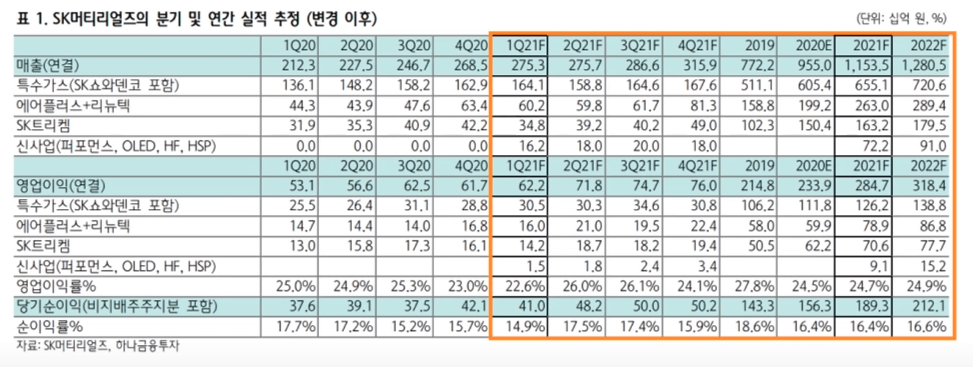

SK머티리얼즈 실적

2018년부터 꾸준히 성장해온 회사이다. 기업을 평가할 때 흑자 전환한 곳을 보는 것도 좋지만, 개인적으로 지속적으로 성장한 회사를 선호함. SK머티리얼즈는 2020년 대외적인 영향에도 불구하고, 3년을 통틀어 가장 좋은 실적을 보여준 해였다.

그런 2020년보다 2021년의 경우 전년 대비 매출액 21%, 영업이익 25%, 순이익 35%나 증가할 것으로 예상하고 있다. SK머티리얼즈가 투자하기 좋은 종목이라고 판단한 것은 2021년 1분기 실적이 상당히 좋게 나옴. 특히 주당 순이익의 경우 전년대비 모든 분기와 비교해봐도 가장 좋게 나옴.

위에서 언급한 낸드플래시 파운드리 업체 증설, 특수가스 수요가 맞물린다면, 다음 분기들도 실적이 아주 좋을 것으로 생각됨.

21년 1분기부터 22년도까지 예상된 수치이다. 지속적으로 영업이익과 순이익의 전망치가 긍정적임. 이 데이터를 토대로 목표가를 대략 계산해보면, 증권사에서는 41만 원을 제시하고 있음. 현재는 엄청 많은 물량들을 외국인들이 매집해둔 상황이다.

개인들은 SK머티리얼즈 가격 조정이 꽤 길었기에 매도를 많이 한 것 같고, 기관과 연기금 같은 경우는 2021년에 포트폴리오 비율을 새로 조정하기 때문에 SK머티리얼즈를 제외시킨 것으로 보고 있다. 그 외 투신과 금융 투자 그리고 기타 금융에서는 SK머티리얼즈를 매수함.

우량주, 반도체 (NAND) 슈퍼사이클 관련주이며, 증권사 의견 매수 41만 원은 오늘날의 자리에서 +23% 수치를 봤을 때 괜찮은 종목이라고 생각 됨.

댓글