지금까지는 팔란티어의 주가가 고점 대비 자그마치 36%나 떨어진 상태이다. 팔란티어란 기업이 어떤 메커니즘으로 작동하는지 그리고 미래 성장 포인트들에 대해 알아보자.

팔란티어 메커니즘

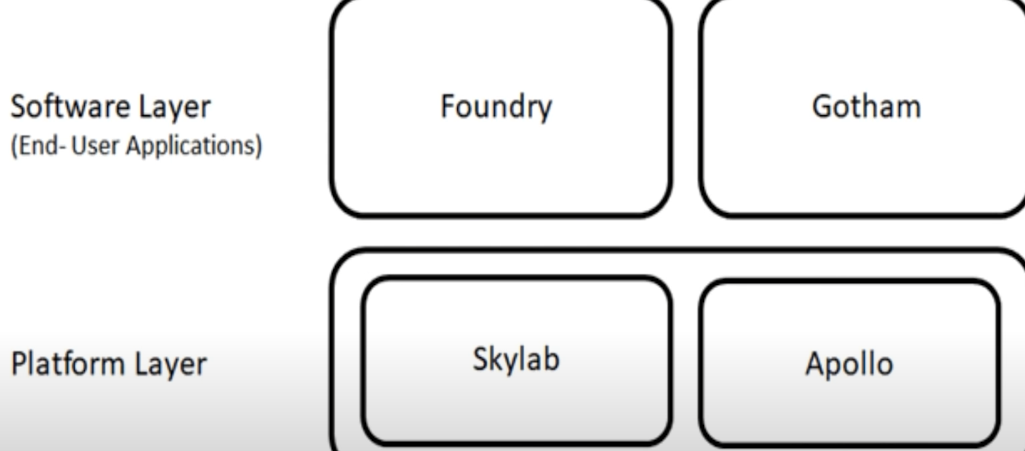

팔란티어의 서비스는 크게 Foundry, Gotham, Skylab, Apollo 4개로 나뉘어 있다. 이들이 하는 일은 각자 다르지만, 큰 시스템 하나에 전부 연결되어 있음. 파운드리와 고담은 소프트웨어 층에 속해있는데, 'End-User Applications'는 고객들이 직접 사용할 수 있는 소프트웨어를 뜻함.

그리고 이러한 소프트웨어들을 서포트해주는 플랫폼 레이어에 해당하는 스카이랩과 아폴로가 있다. 팔란티어가 제공하는 서비스에 대해 설명해줄 건데 그전에 이 글을 보고 오면 이해가 더 쉬울 거임.

2021.01.29 - [주식] - 팔란티어 돈 넣어도 괜찮을까? PLTR 데이터 분석 끝판왕

팔란티어 돈 넣어도 괜찮을까? PLTR 데이터 분석 끝판왕

핫한 팔란티어 주식에 대해서 알아보자 팔란티어 (PLTR) - 주가: $39 (2021.01.28) - 2004년 캘리포니아에서 설립된 데이터 분석 전문 기업 (9/30 상장) - CIA 소유의 벤처캐피털 인큐텔(In-Q-Tel)의 투자로 시

monjaeda.com

파운드리는 일반 기업들의 데이터를 종합하고, 관리하는 소프트웨어임. 회사의 종합적인 데이터를 기반으로 기업의 현재 상황과 미래 일어날 변수를 분석하여 현명한 판단을 내릴 수 있도록 도와준다.

고담도 간략하게 알아보자. 미군은 수백조를 들여 센서에 투자를 함. 센서로부터 얻은 데이터를 합쳐서 의미 있는 데이터로 구축시켜주는 일종의 브레인 역할을 하는 소프트웨어다. 미군이 현명한 액션을 취할 수 있도록 전장에 오버뷰를 보여준다고 보면 됨.

예를 들어 적진의 물류 상태, 개개인의 정보, 전장 리포트, 장비 상태와 같은 정보들을 말이다. 이제 소프트웨어를 도와주는 플랫폼도 알아보자.

팔란티어 구조

맨 앞에 아폴로 플랫폼이 있고, 파란색 박스는 파운드리, 고담 등을 뜻한다. 이 안에는 각각 스카이랩, 어플리케이션, 데이터베이스로 이루어진 상태이다. 먼저 아폴로는 스카이랩을 관리하는 플랫폼임.

SKYLAB은 파운드리와 고담을 이루고 있는 수백 개의 구성요소 및 환경을 관찰하며, 피드백을 다시 아폴로에게 보내는 역할을 한다. 피드백을 스카이랩으로부터 아폴로가 받으면, 아폴로는 환경에 맞춰 파운드리 그리고 고담의 어플리케이션, 데이터베이스가 업그레이드될 수 있도록 스카이랩에게 명령을 하고,

스카이랩은 각각의 소프트웨어가 처한 환경에 맞춰 업그레이드 및 정비를 수행한다. 만약 아폴로가 없었다면, 개발자가 직접 스카이랩으로부터 보고 받아 고담과 파운드리의 업그레이드를 환경에 맞춰서 직접 수행해야 하는 번거로움을 감수해야 했음.

여기까지가 팔란티어가 갖고 있는 큰 틀의 메커니즘이다.

팔란티어 전망

- 공매도

- 저평가? 고평가?

- 수익 모델 변화

- 아마존과 협력

- IBM과 협력

- 매출액성장률 UP

첫 번째로는 현재 공매도 비율이 약 4.42%로 팔란티어 공매도 숫자가 지난주에 비해 26.69%나 줄었다. 4.42%가 어느 정도의 수치인지 알기 위해 공매도 비율 리스트 가져옴. 공매도가 높은 쪽은 FSLY, APPN, QLYS, VMW 등이 있고, 공매도가 낮은 쪽은 마이크로소프트, 어도비, 오라클 등이 있다.

팔란티어는 리스트 중간 위치에 있는데, 이 수치는 공매도가 많다고 볼 수 없음. 즉 팔란티어 공매도 친 입장에서는 팔란티어 주가가 더 이상 떨어질 것이라고 판단하고 있지 않으며, 앞으로 오를 가능성이 높기 때문에 공매도가 줄었다고 해석할 수 있다.

두 번째로 팔란티어 주가는 더 이상 고평가 상태가 아니다. 저평가도 아닌 적절한 주가임. 현재 팔란티어 멀티플은 21.76에서 거래되고 있는데, 폭락 전 멀티플은 약 50에 가까운 멀티플에서 거래가 되고 있을 때와 비교하면, 주가가 크게 조정받은 걸 알 수 있음.

비즈니스 퀀트에서 보여준 자료에는 2019년 대비 매출액 성장률이 약 28%~33%를 보여준 기업들은 AVLR, FIVN, RNG, HUBS와 같은 기업들의 멀티플은 24 이상에서 거래되고 있는 걸 알 수 있다.

팔란티어의 지난해 대비 매출액 성장률은 47.15%이다. 이런 상태에서 21 멀티플에서 거래되고 있다는 것은 좋게 보면 저평가이고, 보수적으로 본다면 최소 적절한 가격에 거래된다는 걸 의미한다.

세 번째로는 변화하는 수익 비즈니스 모델이다. 지금까지는 팔란티어가 정부를 대상으로 영업을 해왔기에 큰 단위의 계약금을 받고 서비스를 제공해주는 쪽으로 진행했다. 그러나 지금은 'Recurring Payment Model'이라고 해서 처음 며칠 동안은 무료로 사용하다가 좋으면, 큰 계약금을 나눠서 지속적인 연장이 가능하다.

대기업의 경우 현금흐름이 좋아 지금까지 큰돈을 먼저 선불로 줄 수 있는 여력이 있었지만, 중소기업의 경우 현금흐름이 나빠 팔란티어 서비스를 누릴 수가 없었다. 그러나 'Recurring Payment Model'을 통해 적은 돈으로 매월 팔란티어 서비스 사용이 가능해짐.

위의 그래프는 TOP 20 고객들로부터 얻는 매출액 현황이다. 여기서 나오는 매출액 자체는 매년 빠른 속도로 상승하는 반면, 비율은 줄고 있다. 즉, TOP 20 고객들이 적은 돈을 낸다는 것이 아닌 작은 규모의 고객 숫자가 점점 많아졌기 때문에 비율이 준 것이다.

네 번째로는 아마존과의 협력이다. 3월 5일 팔란티어 블로그를 보면, 팔란티어가 ERP를 만들어주었기에 AWS가 원가비용을 절감할 수 있다는 내용이 있다. ERP란 전사적 자원관리로 기업에서 인적, 물적 자원, 고객 주문 정보 등이 모여 있는 회사 프로그램으로 보면 된다.

AWS를 사용하는 고객들 또한 팔란티어의 'ERP Suite'를 사용할 수 있게 됨. aws는 클라우드 인프라를 전 세계 25개 지역에 80개 존을 형성한 상태이고, AWS 사용하는 고객들은 스냅, 넷플릭스, 코카콜라, 에어비앤비 등의 큰 기업들이 있음.

아마존 클라우드 인프라 시장 점유율을 32%나 차지함으로써 독보적이 1위인데, 팔란티어는 이번 기회를 통해 많은 고객들에게 기술력을 홍보할 수 있게 됐다.

다섯 번째로 SEC 보고서에 따르면, 팔란티어 세일즈 팀은 전체 직원 수의 약 3%뿐이라고 한다. 정부 대상으로는 부족함이 없겠지만, 일반 기업에 영업 활동하기에는 턱없이 적은 숫자이다. 그러나 IBM과 파트너십을 맺은 팔란티어는 이 문제를 해결함.

IBM 덕분에 2,500명의 세일즈 맨들에게 월급을 주지 않고도 팔란티어 영업 활동 효과를 누릴 수 있게 됐다. IBM은 팔란티어 소프트웨어를 통해서 클라우드 점유율을 높이려 하는데, 이것은 다시 팔란티어 매출을 증대시켜주는 결과로 이어진다.

결론적으로 IBM, 아마존과의 협업을 통해서 팔란티어는 영업과 마케팅에 크게 신경 쓰지 않아도 자동으로 이를 해결하는 전략적 포지션을 가졌다.

마지막으로 팔란티어는 2020년 4분기에만 21개의 계약을 체결했다. 2025년에는 4조 원의 매출을 기록할 것으로 전망하고 있는데, 이런 매출을 얻으려면, 연평균 매출액 성장률이 약 29.7%가 돼야 한다. 아마존과 IBM 파트너십을 감안한다면, 연평균 매출액 성장률은 최소 30% 이상 달성할 것으로 본다.

댓글