아마존은 현재 굉장히 저평가된 상태이며, 심한 변동성에 대비할 수 있으면서도 앞으로 장기투자를 할 수 있는 좋은 종목이라고 판단됨. 어떤 근거로 뱉은 말인지 알아보자.

아마존 비즈니스 모델

너무 방대하지만, 핵심 부분을 정리해볼 거임. 먼저 아마존의 메인 사업으로 불리는 리테일 비즈니스를 살펴보자. 아마존에서 거래되는 50% 이상 제품은 외부 판매자로부터 거래가 되고 있음. 이중에서는 큰 규모의 외부 판매자인 나이키도 있지만. 대부분의 외부 판매자들은 소규모로 볼 수 있다.

많은 이들이 아마존을 통해 판매하는 이유는 'Fulfillment' 편한 대행 서비스이다. 판매 후 스스로 소비자에게 보낼 수도 있지만, FBA를 이용하면 아마존이 대신 포장, 배송, CS, 환불까지 처리해준다.

Fulfillment 서비스 비용은 접수비, 포장비, 무게에 따른 비용 산출, 창고 보관비 등을 지불하고 외부 판매자들은 이를 통해 제품 판매에만 집중할 수 있어 좋고, 아마존도 비용을 받아 서로 윈윈 하는 구조임.

아마존이 e커머스와 연계시켜 좋은 시너지 효과를 보이는 아래 제품들도 알아보자.

- 아마존 파이어티비

- 프라임 비디오

- 킨들

- 스마트 스피커 에코

- AI 알렉스

먼저 파이어티비 & 아마존 프라임 비디오를 통해 유저들은 아마존 오리지널 TV 시리즈 및 영화, 일반 영화 & TV 프로그램, CBS, HBO, 넷플릭스, 훌루 등 다양한 채널을 즐길 수 있음.

킨들은 E-book 리더기로 리더기 자체 가격은 낮으나 E-book은 상대적으로 높은 가격에 판매되는 Razor and blade model로 판매가 되고 있다. 상대적인 거지 소비자 입장에서는 비싸지 않다. E-book 평균적으로 $2.99~$9.99에 판매되는데, 킨들 다이렉트 퍼블리싱은 전자책 가격에서 35%, 70% 옵션의 로열티를 저자에게 선택할 수 있도록 해준다.

일반 출판사의 경우에는 5천 부가 10%, 5천 부 추가 시 12.5%, 또 추가하면 15%의 로열티를 준다고 한다. E-book은 책을 만들고, 보관하고 배송하는 비용이 없기 때문에 일반 출판사에 비해 높은 로열티를 줄 수 있는 거다. 킨들의 등장과 함께 소비자들은 보다 싼 가격에 책을 읽을 수 있어 킨들 유저는 증가하고 있음.

스마트 스피커 에코 그리고 그 안에 탑재된 ai 알렉스에 대해 알아보자. 알렉스는 아마존 프라임 바디오, 아마존 뮤직, E-book 컨트롤은 물론 스마트 홈, 쇼핑, 자동차 엔터테인먼트 시스템까지 갖춰져 있다.

아마존 AWS 웹서비스

일반적으로 기업은 자사의 많은 데이터를 보관하고 활용할 수 있는 데이터 센터와 서버를 필요로 하며, 꾸준히 유지해야 하는 번거로움이 있는데, 이걸 해결해주는 게 바로 클라우딩 사업이다. 아마존의 웹 서비스는 전 세계 25개의 지역에 데이터센터를 보유하고 있음.

데이터 간의 짧은 지연 시간 그리고 낮은 패킷 손실률로 클라우드 인프라 및 서비스 부분에서는 구글과 마이크로소프트를 넘어 1등을 차지하고 있다. 한 예로 넷플릭스는 아마존 AWS 클라우드로 이전을 완료함.

넷플릭스는 기존에 보유하고 있는 데이터센터로는 수많은 양을 처리하기에 속도가 느리고 관리가 힘들었는데, 자사의 데이터 전부를 아마존 클라우드에 옮겨 관리하는 비용을 줄였고, 계속해서 커지는 데이터 관리 또한 해결할 수 있게 됐다.

아마존 수익률

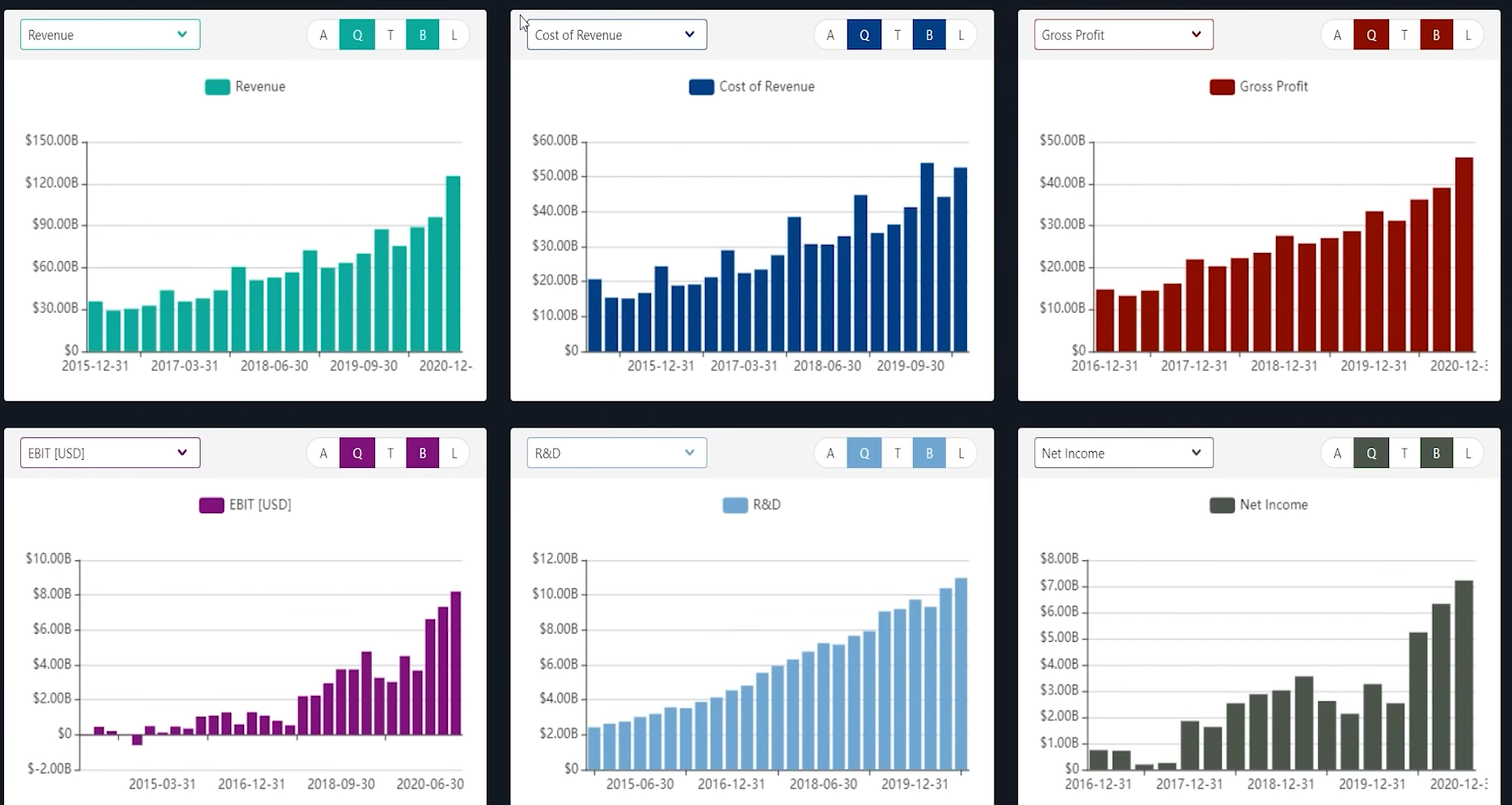

먼저 매출책은 2020년 4분기에 $125.56B 수요를 거둬들이면서 가장 높은 매출액을 기록했다. 매출액 상장률도 2020년 4분기와 3분기를 비교했을 때 자그마치 30% 이상이 상승했고, 2020년 4분기와 2019년 4분기를 비교하면 43%나 올랐다.

아마존의 2020년 4분기 실적 발표는 2월에 했고, 3분기 실적 발표는 10월 29일인데 이 당시보다 주가가 낮다는 것은 개인적으로 봤을 때 아마존은 확실히 아직 실적에 대한 반영을 받지 않았으며, 저평가가라고 생각된다.

그로스 프로핏도 2020년 4분기 기준으로 46조를 기록하면서 가장 높은 기록을 달성함. 그로스 마진도 36%로 꾸준히 저가 정책을 유지하면서 시장점유율을 높이고 있는 아마존임에도 불구하고, 이 정도의 마진율이 나오는 부분은 긍정적이다.

EBITDA의 성장률은 작년에 비해 33.04%나 성장했고, 5년 동안의 평균 성장률은 47.88%로 굉장히 높은 수치를 보여주고 있다. EBITDA Growth도 27.54%로 앞으로 2년 동안 이와 같이 높은 수치로 성장해줄 전망이다.

아마존은 단순히 e커머스 기업이 아닌 클라우드를 하는 테크 기입이기도 하므로 R&D도 살펴보자 클라우드 인프라 분야에서 1등 하고 있는 만큼 R&D에 쏟아붓는 투자는 아마존의 전래이기도 하며, 미래를 위한 투자이기도 하다.

순이익은 2020년 4분기 기준으로 아마존은 $7.2B의 분기별 가장 높은 수익을 냈다. 이걸 프로핏 마진으로 본다면, 매출액 대비 5.8% 증가라는 걸 알 수 있음. 사실 Profit Margin이 조금 적은 거 아닌가 할 수 있지만, 원래 리테일 쪽은 마진율이 생각보다 많이 낮은 편이다.

게다가 아마존이 경쟁자들을 없애기 위해 최대한 낮은 마진의 비즈니스 모델을 형성했으며, 들어오는 수익은 전부 투자하여 기술적인 부분에서도 엄청난 갭을 주려고 노력 중이다. 이런 점을 감안했을 때 5.8% 프로핏 마진은 작지만, 아마존이 벌어들이는 순이익 규모를 봤을 때는 괜찮은 수치라고 본다.

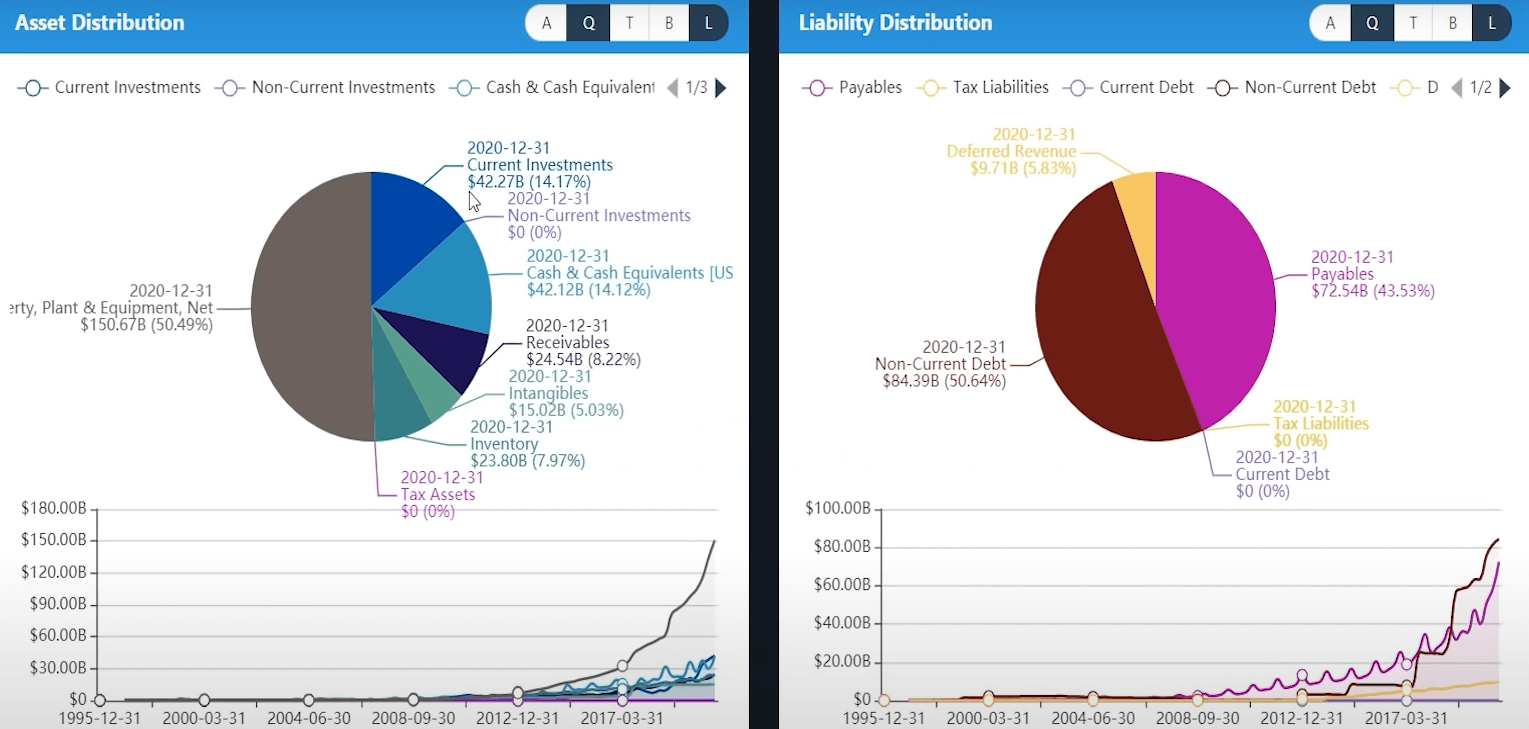

아마존 현금 & 부채

아마존은 현금을 2020년 4분기 기준으로 42조 정도 보유하고 있음. 언제든지 현금으로 바꿀 수 있는 주식과 같은 자산 또한 42조 정도 가지고 있다. 1년 이내에 거래처에서 받을 수 있는 현금도 24조임. 가용할 수 있는 자산 전부 다 합치면 아마존은 약 108조 현금을 보유하고 있다.

장기 부채는 84조, 1년 이내에 거래처를 대상으로 갚아야 하는 돈은 72조로 아마존이 가진 부채는 총 156조 정도로 부채가 현금보다 더 많은 걸 알 수 있다. 비록 현금이 부채보다 적긴 하나 장기 부채가 절반이므로 충분히 충당이 가능하며, 1년 이내에 갚아야 할 빚은 현재 가진 현금으로도 관리가 가능하기에 아마존의 Blance Sheet은 나쁘지 않다.

아마존 전망

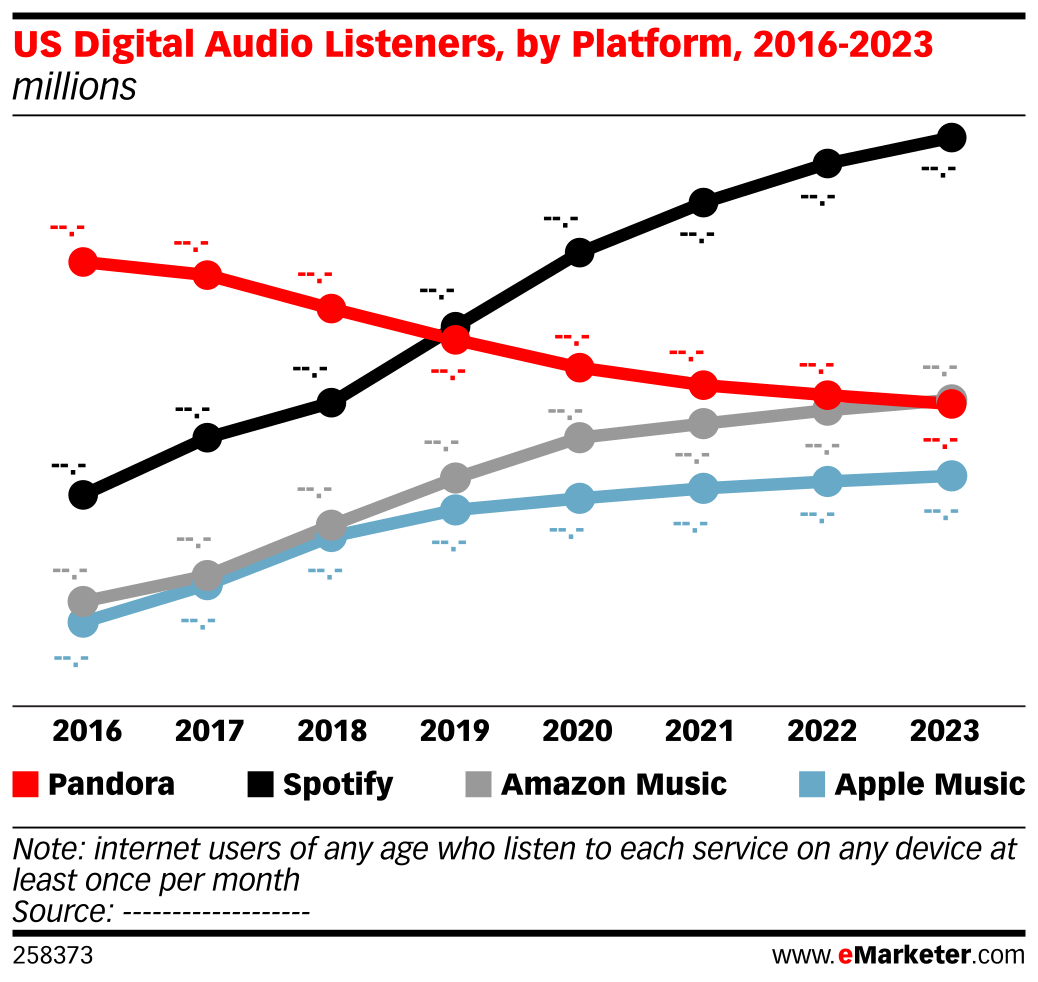

먼저 아마존 뮤직은 2020년 초 5,500만 명 구독자를 달성함. 지난해 대비 50% 성장률을 보이면서 애플을 빠르게 추격하고 있다. 현재 2021년 약 7,500만~8,000만 명 정도의 구독자를 갱신했을 거라고 예측이 되고 있음. 애플의 경우는 2019년 6월 6,000만 명의 구독자를 갱신한 뒤로부터 아직 공개된 게 없다.

많은 사람들이 스마트 스피커를 이용하다 보니 아마존 뮤직 구독자도 자연스레 늘어나 일각에서는 애플 뮤직 구독자 수를 뛰어넘었다는 의견이 돈다. 미국에서 오디오 플랫폼 하면 스포티파이, 판도라, 아마존 뮤직 그리고 애플 뮤직이 대표적인데, 최소 1달에 한번 이상 들은 사람들의 숫자를 연도별로 모은 자료이다.

아마존 뮤직이 2020년에는 4,500만 명 애플 뮤직은 3,500만 명이 들음. 최소 1번 이상 음악을 들은 사람들의 숫자자는 스포티파이 다음으로 가파른 성장세를 아마존 뮤직이 보여주고 있다.

한 애널리스트는 아마존의 미디어 비즈니스인 아마존 뮤직, 프라임 비디오를 포함해서 500조 가치가 있다고 평가함. 스포티파이 시총이 약 60조인걸 봤을 때 꽤 고평가 됐다고 볼 수 있음. 그래도 스마트 스피커 에코 기기에 대한 혜택, 프라임 멤버십에 따른 추가적인 구독자 유입을 봤을 때 주가를 올려줄 호재라고 본다.

그리고 아마존 뮤직과 스마트 스피커 에코의 경우는 호주, 중국, 인도 그리고 다른 지역에서 많은 인기를 얻으며 성장하고 있는데, 만약 아마존 뮤직이 애플을 능가하는 모습을 꾸준히 보여주고, 스포티파이의 틈을 꾸준히 매꾸는 모습을 보이면, 앞으로 아마존 주가는 오를 수밖에 없다고 생각 든다.

아마존은 스마트스피커 분야에서 구글을 넘어 독보적인 1등 상태이다. 게다가 글로벌 스마트스피커 시장은 2021년에 중국 시장을 제외하면 약 900억, 중국 포함 시 총 1,630억 규모의 시장을 전망하고 있음. 이러한 점유율이 나올 수 있던 이유는 애플과 스포티파이의 경우 구독료를 1달에 약 10달러씩 내야하는 반면,

프라임 멤버십에 가입한 유저가 스마트스피커 에코 디바이스를 구매 후 아마존 뮤직을 구독했을 때 들어가는 비용은 한달에 3.99달러 밖에 되지 않기 때문이다.

댓글