루시드모터스는 "CCIV"라는 스펙 회사와 합병을 통해 우회 상장하려는 기업이다. 만약 루시드모터스 주식을 매수하고 싶으면 티커 CCIV 주식을 사두면 나중에 합병할 때 CCIV 주식이 루시드모터스 주식으로 바뀐다고 보면 됨.

참고로 2021년 2분기에 합병을 마무리할 예정이라고 한다. 이 글에서는 루시드모터스 비즈니스 모델, 수익률, 재무상태, 밸류에이션 등을 알아볼 거임.

루시드모터스 비즈니스 모델

루시드는 예술과 과학 그리고 기술이 융합된 결과물로 고객들을 놀라게 할 차를 준비하고 있다. 편하면서 화려하고, 긴 주행거리와 고급진 인테리어 그리고 휴먼 머신 인터페이스 같은 높은 기술력을 내세운다. 루시드의 가진 장점 중 하나는 차의 모든 구성을 아래에 두고, 이 외의 공간은 사용자에게 제공함.

내부는 더 넓고, 외부는 컴팩트한 새로운 패러다임을 추구한다. 이런 공간 개념이 이루어지기 위해서는 전기자동차에 대한 많은 부분이 완벽해야 한다.

전기 파워트레인, 배터리, 모터, 트랜스미션, 파워 일렉트로닉 인버터 및 소프트웨어 등에서 말이다. 루시드모터스는 모든 작업을 산에서 했는데, 이런 검증 작업을 통해서 주행거리 500마일 이상을 달성함.

기술적 부분

루시드모터스는 산에서 최첨단 기술과 시스템을 개발하고 있다. 한 예로 드림 드라이브 시스템을 볼 수 있음. 32개의 ADAS 센서가 있다. 그리고 가장 균일한 빛을 내는 헤드램프를 만들어냄. 산에서 개발된 또 다른 기술은 924개의 나사 구조이다. 이것은 300kw짜리에 배터리를 담을 수 있고, 900 볼트의 고속 충전이 가능하다.

제조공정

루시드모터스의 최초 공장은 그린필드 EV팩토리이다. 가장 빠른 공장 건설이 될 것이며, 프로세스, 디자인, 제품 등 모든 부분에서 품질이 중요시됨.

고객 경험

루시드 앱은 차 주인 아이디와 연결되어 있다. 차주가 접근하면 루시드 차는 주인임을 인지하고 있고, 음성 명령으로 음악 재생, 내비게이션에서 목표 지점 세팅이 가능하다.

루시드 에어

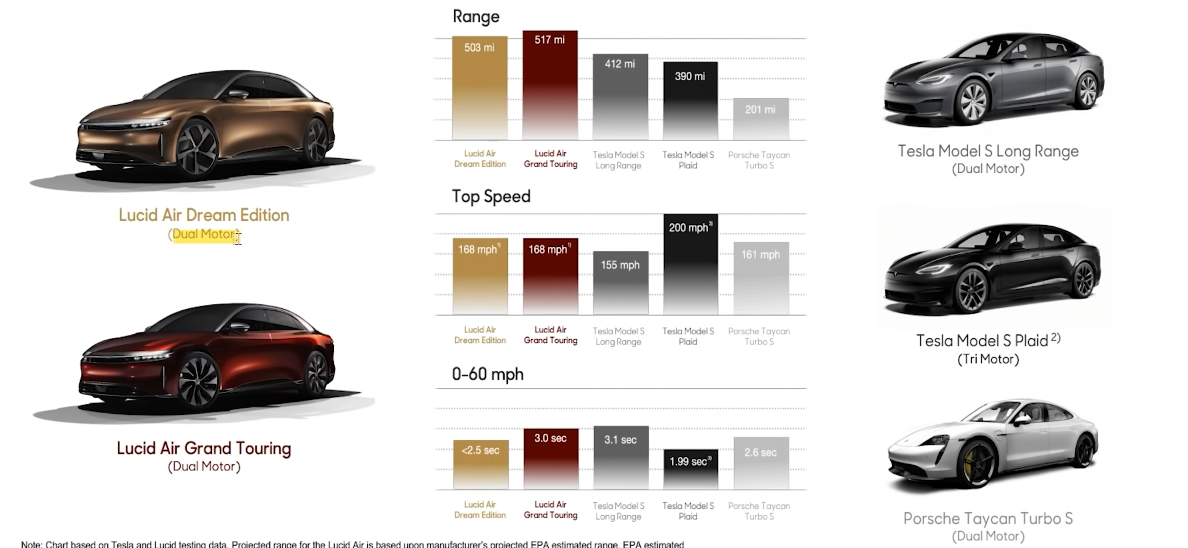

비즈니스 모델에서 언급한 기술과 개념을 통해서 루시드모터스는 에어 모델을 개발해냈다. 가격은 약 7만 달러에 주행거리는 517마일로 km로 바꾸면 832km이다. 최고 마력은 1080hp임.

다른 기업과 비교해봐도 루시드모터스 주행거리는 가장 높음. 테슬라는 412마일이 최고임.

듀얼 모터끼리만 비교했을 때 루시드에어의 드림 에디션, 그랜드 투어링은 168 mph로 155 mph로 속도를 자랑하는 테슬라의 듀얼 모터와 비교한다면, 더 높은 스피드를 가지고 있다. 포르쉐보다도 더 빠름.

루시드모터스는 단지 기술력만 자랑하지 않는다. "Space Concept"로 내부는 더 넓게 그리고 외부는 더 컴팩트하게 보이도록 디자인함. 이를 통해 벤츠 스타일의 뒷좌석을 구성해 더 넓은 다리 공간을 제공한다.

루시드모터스 수익률

2020년 기준으로 봤을 때 매출액이 없는 회사다. 실질적인 매출액은 2021년부터 나올 예정이다. 예상 매출액은 97M 달러이고, 2022년부터 본격적으로 루시드에어 생산을 시작하면서 2,219M 달러 > 2023년에는 5,532M 달러로 큰 성장률을 예측하고 있음.

매출총이익 Gross Profit을 보면 2021년은 적자이고, 2022년부터는 매출총이익이 34M 달러의 흑자로 전환이 된다. 2023년에는 1,149M 달러 > 2024년에는 2,125M 달러까지 성장한다고 예상함.

이자, 세금 그리고 감가상각을 순이익에서 다시 더해줌으로써 영업활동을 통한 수익만을 보고자 했을 때 참고하는 지표가 EBITDA이다. 이 수치를 보면 루시드모터스는 많은 매출액이 2023년에는 나올 전망임에도 불구하고, 많은 원가 비용과, R&D, 인건비 등으로 인해서 적어도 2024년까지는 계속 적자상태이다.

게다가 기업에게 할당된 한 해 예산이며, 주로 공장을 지을 때 들어가는 비용이라고 보면 되는 Capital Expenditures 수치가 굉장히 많이 집계된 것을 확인할 수 있다. 루시드모터스가 EBITDA 기준으로 2024년 처음으로 수익을 내지만, 많은 예산이 잡혀있어 "Free Cash Flow" 부분에서 흑자가 발생하려면 최소 2025년부터 시작이다.

루시드모터스 현금 & 부채

먼저 "Pro Forma Ownership" 통해 비율을 알아보자. CCIV Shareholders는 일반 투자자들로 CCIV 스펙 주에 투자함으로써 루시드모터스의 지분을 얻고자 하는 사람들이다. 2억 5천8백만 주의 주식이 할당됐는데, 비율로는 16.1%이다. PIPE Shareholder는 기관 투자자들임.

2.5조를 투자함으로써 1억 6천6백만 개의 주식을 할당받았고, 비율로는 10.4%이다. 그리고 나머지는 기존 루시드 모터스 임직원들이 소유한 주식으로 73.5%에 달한다. 일반 투자자들에게 16.1%가 할당되어 꽤나 높은 비율을 가진 것처럼 보이지만, Founders Shares 1.0%, Founders Warrants 2.7%가 포함된 비율이다.

이것을 통해 루시드모터스가 어느정도 현금을 투자받게 되는지 알 수 있다. 개미들을 대상으로 CCIV Cash in Trust라는 명목으로 2,070M 달러를 기관 투자자들로는 2,500M 달러를 투자받았다. 이를 통해서 루시드모터스에는 총 4,570M 달러 현금 보유한걸 알 수 있음.

이러한 현금 속에서 합병하는데 들어가는 비용 "IIustrative Fees & Expenses" 165M 달러를 차감하면 남는 현금 4,405M 달러는 "Balance Sheet"에 넣음으로써 루시드모터스가 갖는 현금은 4.4b 달러 그리고 부채는 아예 없음.

이런 트랜색션은 2021년 2분기 안에 진행될 예정으로 밝혀졌다. 만약 성공적으로 트랜색션이 끝난다면, "CCIV"라는 티커는 LCID로 변경된다.

루시드모터스 밸류에이션

루시드와 테슬라 밸류에이션을 비교한 그래프다. 루시드모터스는 2023년 매출액 기준으로 2.1 멀티플이다. 테슬라는 1월쯤에 10.7 멀티플에서 16.3 멀티플을 갖고있다. 참고로 이 멀티플은 Enterprise 밸류를 3-Year Forward Revenue로 나눈걸을 의미한다.

이 자료로 본다면, 루시드모터스가 2.1 멀티플을 가졌고, 테슬라는 최소 10.7 멀티플을 갖고 있기 때문에 루시드가 훨씬 더 저평가된걸 가늠할 수 있다. 하지만 이 자료에서 가장 핵심은 루시드모터스의 멀티플을 한 주당 10 달러로 가정했을 때임. 그러나 CCIV의 주식은 10 달러가 아님.

CCIV 주식은 얼마 전까지만 해도 35달러였다. 루시드모터스 주가가 $35라고 가정했을 때 멀티플은 9 이상으로 테슬라와 비슷한 수치로 루시드모터스도 고평가 됐다는 걸 가늠할 수 있다.

심지어 CCIV 주가는 60 달러까지 찍은 적 있으며, 이건 72조의 기업가치임. 이 수치면 8번째로 가장 큰 자동차 회사의 시가총액이며, GM에서 살짝 아래인데, 현재 매출액도 제로인 회사가 72조의 시총을 받는다면, 엄청난 고평가라는 걸 알 수 있는 부분임.

댓글