트럼프 시절 미 국방부는 매우 정치화되어 있었다. 팔란티어가 국방부의 운영체제가 되는 것을 목표로 삼고 있지만, 바이든 행정부는 팔란티어를 선택하지 않을 것이라고 William Blair의 애널리스트 Kamil Mielczarek가 전망했다.

바이든이 트럼프 행정부와 달리 '한 공급 업체에 모든 걸 맡겨 국가가 포로처럼 되는 것을 피할 것이라는' 예측임. 보수적 성향이 강한 팔란티어의 피터 틸이 공화당과 밀접환 관계를 맺고 있기에 바이든 정부에서 '독점 방지'라는 이유로 불이익을 당할지도 모른다는 이야기다. 얼마나 타당한지 알아보자.

팔란티어가 받는 정치적 영향

2021년 1월 20일, 바이든 내각의 국가정보국장으로 임명된 Avril Haines는 과거 팔란티어 컨설턴트로 함께 일한 경험이 있다. 2020년 6월, 바이든 대선 캠프에 참여한 직후 팔란티어 경력을 이력서에서 지우는 등 눈치를 보긴 했지만 말이다. 게다가 부통령 카멀라 해리스는 캘리포니아 주 법무장관 시절, 팔란티어의 데이터 마이닝 시스템으로 법 진행을 개선하는데 활용함.

결국 피터틸의 정치 성향과는 무관하게 효율성을 높일 수 만 있다면 팔란티어는 초당적으로 채택될 것임.

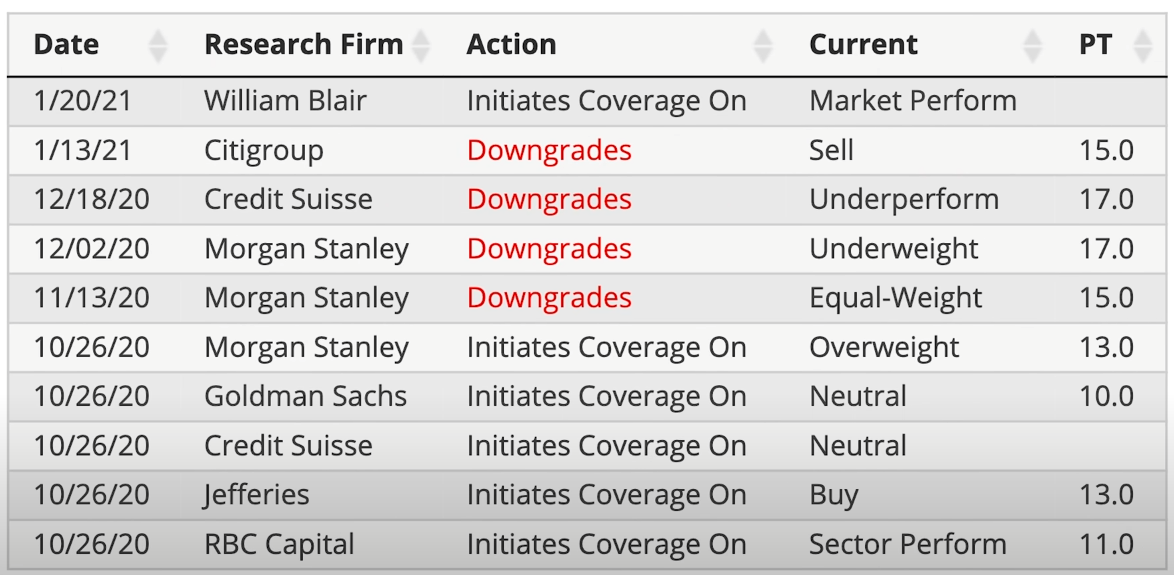

최근 모건스탠리, 시티그룹 등에서 팔란티어에 대한 투자 의견을 지속적으로 다운그레이드하고 있다. 표면적으로 밝히는 다운그레이드의 이유는 크게 두 가지임.

팔란티어 부정적인 이유

1. 코로나 관련 매출 계약 만료 시 취약해짐

2. 과도한 락업해제 물량

첫 번째는 코로나와 관련된 계약이 2020년 성장에 큰 부분을 차지했는데, 이것들이 만료되면 2021년 상대적으로 취약할 것이라는 점과 락업해제를 꼬집는다. 기업이 상장하는 방법은 크게 3가지가 있음. 기존의 IPO, SPAC, 직상장이다.

기존의 기업공개 IPO는 투자 은행(ib)을 선정해 상장사가 그 수수료를 내야만 했음. 수수료는 IPO 규모에 따라 %가 달라지는데, 보통 소규모일 경우 7%, 대규모는 2~3%를 ib가 가져간다. 수수료만 해도 쥰네 큰 규모임.

이뿐만 아니라 기관투자자들이 상장에 앞서 미리 주식을 인수하기 때문에 상장 당일 주가가 급등하면 그들의 차익 매물이 쏟아져 나와 개인투자자들과 기업 입장에서는 이른바 'IPO 효과'를 누리기 힘들었다. IPO가 Initial Public Offering의 약자가 아닌 It's Probably Overpriced의 약자라고 말이 나돌 정도로

초기 투자자들의 차익매물에 IPO 기업들은 몸살을 앓았다. ib는 한번 보고 말 고객인 '기업'을 배려하기보다 반복적이고 장기적인 고객, 기관투자자들을 위해 IPO 이전에 싼 가격에 투자할 수 있도록 기회를 주고, 공모가를 싸게 해 기관이 빠르고 확실하게 수익 실현하도록 하는 거임.

George Akerlof의 '레몬 이론'처럼 IPO 기업들이 아직 투자자들에게 생소하고 정보가 부족하기에 정보의 비대칭성으로 인한 저평가 현상도 IB들이 공모가를 싸게 책정하는데 영향을 준다. 이것이 공모가가 높을수록 수수료를 더 챙길 수 있음에도 IB들이 공모가를 싸게 하는 이유다.

무능하고 부끄러운 IB들의 IPO 수준

Credit Suisse의 글로벌 인터넷 투자은행 책임자를 지냈고, 2014년 당시 역대 최대 규모의 알리바바 IPO를 주도했던 Imran Khan 베리숍 CEO는 에어비앤비와 도어대시의 급등(IPO pop)을 보면 월스트리트 ib들이 얼마나 무능한지 알 수 있다고 언급했다.

이에 대해 CNBC의 짐 크레이머도 "현행 공모가 방식은 확실히 고장 나있다"라며 "ib들이 진행하는 ipo는 부끄러운 수준"이라 비판함.

IB, IPO 공모가 저렴할 때 :

- 시장의 관심

- 기관의 빠르고 확실한 수익 실현

- 피해는 결국 기업과 투자자에게

기관투자자들을 위한 배려로 공모가를 싸게 책정하면, 결국 그 부담은 전부 기업의 경영진이 떠맡는다. 공모가를 싸게 한 만큼 기업은 자본금을 충분히 확보할 수 없고, 기관의 빠른 수익실현은 주가를 억눌러, 싸게 한 보람도 없게 만듦. 2020년 상장했던 슈뢰딩거 역시 IPO로 필요한 자본금을 확보하지 못해 이후 대규모 유상증가를 단행했다.

가장 큰 이유는 IB가 공모가를 지나치게 싸게 책정한 탓임. 이 피해는 고스란히 기업과 개인투자자들이 받았다. 이에 SEC가 나서면서 뉴욕 증권거래소의 직상장을 허용함. 기존 주주들이 보유한 주식에 한 해 직상장을 허용해왔던 과거와는 달리 신규 발행주에 대해서도 직상장을 허용하겠다고 함.

주식 직상장 장단점 :

- 주관회사가 필요 없어 수수료 등 비용 절약

- IB의 저가 발행 관행 재고

- 기업'일반 투자자의 투자 기회 확대

- 투자자들의 보호예수 제한 없어 현금화 용이

- 투명성 저하 등 투자 위험성 고조 지적

직상장은 IB를 선정할 필요가 없어 기업 수수료 부담이 줄어든다. 여전히 직상장을 하더라도 기업의 포지셔닝, 등록 명세서 작성을 위해 재정 고문을 고용하면서 비용이 들지만, IPO와는 비교도 안되게 쌈. 게다가 일반적으로 상장 후 180일간 기존 주주들이 주식을 팔 수 없게 락업을 걸어두는 IPO와는 달리 직상장은 락업기간을 둘지 말지 그 대상을 어디까지 확대할지도 자유롭게 결정할 수 있다.

즉 이제 실리콘 밸리의 기업들이 월가 개입 없이 직접 투자자들을 만날 수 있음. 팔란티어는 바로 이 직상장을 통해 상장했다. 팔란티어는 비상장 기업이었지만, IPO 이전의 기업들을 거래할 수 있는 EquityZen 등을 통해 활발한 2차 시장을 갖고 있었음.

EquityZen = SEC가 공인 투자자로 인정한 투자자들이 비장상 주식을 간접적으로 취득할 수 있는 온라인 창구

공인 투자자 자격은 개인 혹은 그 배우자와의 공동 순자산이 100만 달러 이상이거나 최근 2년 동안 개인 소득이 20만 달러 넘어야 하는 등의 조건이 있다. EquityZen 등의 2차 시장들은 비상장 기업의 초기 투자자나 직원들이 현금이 부족할 때 매도할 수 있도록 유동성을 제공함.

일론 머스크의 SpaceX도 과거 이곳에서 매매할 수 있었다. 팔란티어 역시 과거, 이곳에서 거래가 많았기 때문에 17년간 팔고 싶어도 못 팔았던 '내부자'들이 상대적으로 적다.

팔란티어 주식

차등의결권 구조로 창업자들의 지배권을 지키는 구글과 여러모로 비슷한 모습을 보인다. Class A 보통주가 주당 의결권 1표, 약 5억 2900만 주이며, Class B 보통주가 주당 의결권 10표, 그 수는 약 10억 9,000만 주이다. 희석 주식 수는 19억 2천만 주, 베스팅 옵션을 포함 시 2억 5천만 주를 합해 총 주식 수가 21억 7천만 주다.

그리고 창업자들을 위한 Class F 주가 존재하는데, 이들은 '가변 의결권'이 주어짐. Alexander Karp, Stephen Cohen, Peter Thiel 3명이 Class F를 33.3%씩 100% 보유하고 있음.

Class F 주식만으로도 타 주식 소유권에 관계없이 팔란티어 의결권의 49.9%를 보유하는 구조다. 의결권을 주당 10표씩 갖고 있는 Class B에서도 경영진이 갖고 있는 주식 수만 4억 7천만 주, 41% 임.

차등의결권, 가변 의결권을 도입한 것도 부족해서 세 창업자 중 누군가가 떠나게 되면 49.9%였던 창업자 의결권이 최소 52.19%에서 최대 68%로 늘어나도록 설정해놨다. 만일 이사회가 3명의 창립자 중 누군가를 없애면 없앨수록 남은 창립자들의 의결권이 강력해지도록 한 것임.

즉 외부의 간섭은 절대 받지 않겠다. 우리는 우리의 뜻대로만 경영하겠다는 의지를 보여줌.

2017년 폭스뉴스에서 중국 베이징에 ai 연구소를 짓겠다던 구글에 대해 반역자라며 CIA를 통한 조사를 촉구하고, 구글의 알고리즘, 기본 철학을 비판해왔던 피터 틸이 구글과 같은 설립자 위주의 기업 지배방식을 택한 것은 좀 그렇다.

이러한 투자자보다 창업자 위주의 거버넌스 구조에 Alexandria Ocasio-Cortez 하원의원은 팔란티어 상장 당시 SEC 회장에게 팔란티어를 조사해야 한다며, 서한을 보냈다. 2009년 팔란티어 주주 보고서를 보면 미국의 국가안보이익에 기여하는 기업을 찾아 투자하는 CIA의 벤처캐피탈 In-Q-Tel이 팔란티어의 지분을 10% 갖고 있다고 당시 밝혔는데,

이들의 지분이 아직도 유효한지, 인큐텔이 보유한 주식수를 팔란티어가 공개하지 않은 것을 문제 삼은 것이다. 또한 팔란티어의 이사회에 독립적인 구성원이 부족하다며, 불균형적인 의사 결정에 대해 의문을 제기했다. 상장을 앞둔 팔란티어에 대해 논란이 일었지만, sec는 별다른 반응이 없었고, 팔란티어는 정상적으로 상장함.

이렇게 월가와 정치권에서는 팔란티어의 지배구조에 대해 아니꼬운 시선으로 봤는데, 기업에 대한 비전이 확실한 설립자가 있다면, 이런 구조는 흔들리지 않고, 한 방향으로 나아가 경영권 안정에 큰 도움이 된다는 것을 구글을 통해 관찰한 바 있다.

또 막 퍼주는 RSU 역시 구글과 흡사하다. RSU는 주가가 오를수록 그 가치를 더하기 때문에 내부 직원들의 효율성과 열정을 '당장의 현금 지불 없이' 높일 수 있고, 경쟁사로의 이직률을 낮추는데 아주 효과적인 선택이다.

데이터 분석 SaaS 분야는 이제 막 시작하는 산업으로 자사 데이터 과학자들을 이직하지 않도록 잘 지켜내야 하는 시기이다. 구글의 성장 과정과 팔란티어의 성장 전략은 이 점에서도 상당히 비슷함.

팔란티어의 작업으로 잠겨있는 물량은 약 17억 주. 애초에 직상장을 통해 내부 직원들에게 유동성을 제공할 수 있었음에도 자발적으로 걸어둔 거래 제한이 이제야 없어지는 거다.

팔란티어 락업해제

팔란티어 락업해제는 2020년 실적이 발표되는 날로부터 3 거래일인데, 가장 유력한 날짜는 2월 17일로 예상하고 있다. 2000년 뉴욕대 스턴 비즈니스 스쿨에서 IPO 락업기간 해제 후 가격 하락에 대한 연구를 진행했는데, 1996~1998년, 1,662개 기업 중 1,053 곳을 샘플로 조사한 결과 락업 해제 후 공급 충격으로 인해 평균 1~3% 가량 하락했다.

좀 더 최근 자료를 보면 2014년 발표된 Fenwick & West의 보고서에서 기술주의 경우 락업 만료 후 하락의 중앙값이 11%였다고 하며, 많게는 24%까지 하락했다고 한다.

팔란티어가 2021년 1월 25일 종가 기준, 주당 36.23 달러일 때 뉴욕대 연구처럼 3% 하락할 경우 35.14 달러 Fenwick & Wset 보고서처럼 최대 하락 24% 적용하면 주당 27.53 달러까지 떨어질 수 있다.

팔란티어의 경우 두 가지에서 보통 기업들과는 다른 모습을 보이고 있다. 첫 번째로 기존 IPO처럼 실제 기업가치보다 낮은 공모가로 기관투자자들의 초기 수익을 보장해주는 최근 관행 없이 직상장으로 상장했기 때문에 큰 주가 변동 없이 잘 설계된 상장 절차를 거침.

또 락업기간을 굳이 두지 않아도 되었음에도 자발적으로 락업을 둔 것은 경영진이 주가에 관심이 많고, 이로 인해 투자자들의 보호에도 어느 정도 신경을 쓴다는 뜻임. 대규모 유증이 필요하다면, 주가를 펌핑시킨 후에서야 진행할 가능성이 높다.

두 번째로 기관의 팔란티어 오너십이 17%에 불과하다. 페이스북도 불과 8년 전에는 기관 오너십이 15%에 불과했으나 현재는 67.1% 이상이다. 팔란티어가 지속적으로 성장한다면, 반드시 기관이 그 오너십을 최소 60% 이상으로 확대할 거임.

팔란티어의 락업이 풀리는 주식들을 받아내는 것이 기관투자자들 입장에서는 가장 싸고 손쉽게 오너십을 늘릴 방법임.

AI시대의 데이터 산업도 데이터를 생산하는 기업과 그 생산된 데이터를 '정제'하는 기업이 있을 거다. 데이터를 머신러닝으로 갈고닦은 소프트웨어에 집어넣어 쓸만한 결과값 데이터를 얻어내는 팔란티어가 대표적인 정제 기업임. 심지어 아직까지 제대로 된 경쟁사 조차 없다.

이를 잘 아는 기관투자자, 개인투자자들은 락업해제로 인한 주가 하락을 주식 수를 늘릴 기회로 삼을 거다. 수많은 애널리스트, 언론, 월가에서 팔란티어의 현 매출 상황이나 정치적 요소, 지배구조에 공격하는 것 역시 기관투자자들이 17%밖에 담아내지 못했음에도 급등세를 연출하기 때문 아닐까 싶다.

댓글