구리 가격 상승과 신동 제품의 판매량 증가, 방산 부분의 매출액 증가, 높은 인플레이션 지속으로 긍정적인 전망이 이어질 회사 풍산에 대해서 알아보자. 풍산의 투자 키워드는 구리 가격 반등과 방산 부문 우려 완화 전망, 21년 2분기 연결 영업이익 시장 기대치가 상회할 전망 리포트들이 나오고 있는데, 같이 살펴보자.

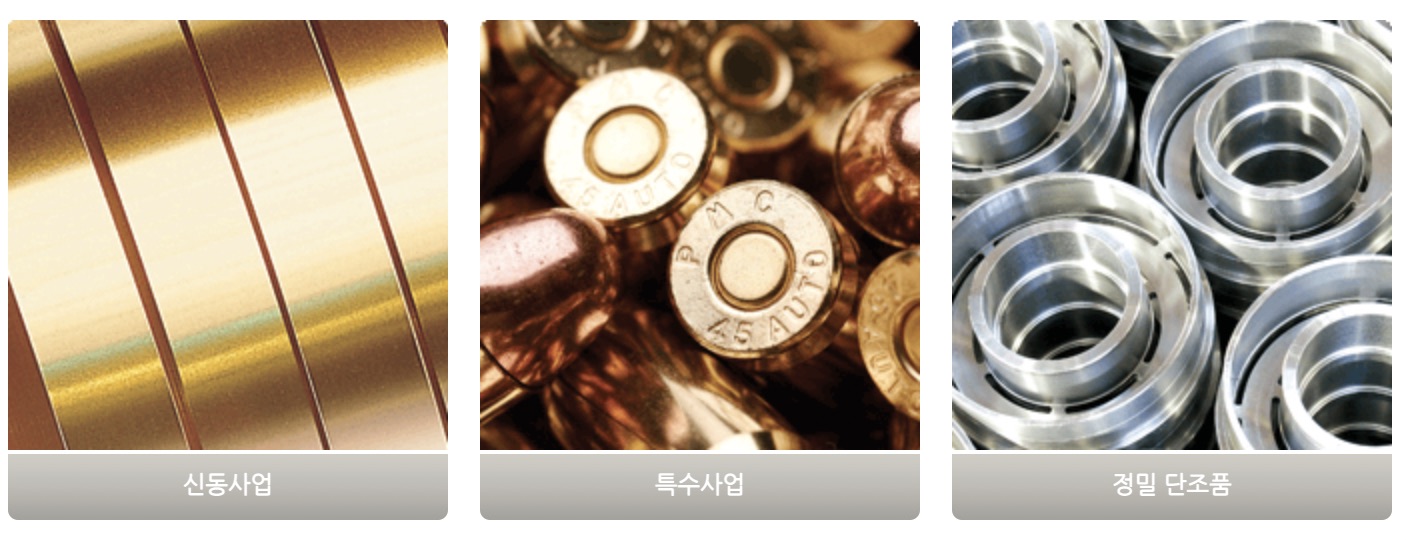

풍산 사업

풍산은 신동사업, 특수사업, 정밀 단조품 등을 영위하는 회사이다. 알아볼 사업은 신동사업과 특수사업임. 먼저 신동사업이란 구리나 구리 합금을 가공하여 판, 관, 봉, 선 따위로 만드는 일을 신동사업이라고 함. 특수사업은 군용탄약. 탄약의 기본 소재인 동 및 동합금 제품 생산기술을 바탕으로 방위산업에 참여하고 있다. 군필자들이라면, 익숙한 대공포탄, 박격포탄, 곡사포, 전차포탄, 무반동 총탄, 함포탄, 항공탄 등 다양한 종류의 구경의 탄약을 생상함.

스포츠탄의 경우는 레저 문화 발달과 함께 그 수요가 급속히 증가하고 있는데, 100여종에 이르는 각종 스포츠탄을 개발하여 국내외 고객에 거 공급함. 마지막으로 추진화약 및 탄약 부분품이 있는데, 풍산은 동 및 동합금 소재와 탄약 부문에서의 생산 경험과 기술을 활용하여 완성 탄약과 별도로 각종 추진화약과 탄약 부분품을 생산하고 있다. 이 두 산업이 풍산의 핵심 사업이라고 보면 됨.

구리 가격 반등 및 방산 부문 전망

LME 구리 가격은 지난 5월 11일 사상 최고가인 톤당 10,449달러까지 상승했다. 이후 중국 정부의 원자재 시장 개업 영향에 7월 19일 톤당 9,189달러로 12.1% 하락했지만, 당사는 하반기 구리 가격 상단을 톤당 10,500달러로 전망하고 있다. 신재생 에너지를 중심으로 구리 수요가 견고하고, 코로나 사태 외에도 부진한 CAPEX로 인해 공급 부족은 지속될 것이라고 보고 있다.

풍산 21년 2분기 연결영업이익과 시장 기대치 전망

2분기 연결실적으로 매출액은 무려 8,820억 원 이 수치는 전년대비 52.1%나 높고, 전 분기 대비 21.6%에 육박한다. 영업이익은 983억 원으로 전년대비 무려 368%, 전 분기 대비는 57.5%나 된다. 지배주주 순이익은 626억 원으로 전년대비 676%, 전 분기 대비 37.7%나 예상된다고 한다.

당사 영업이익과 지배주주 순이익 추정치는 시장 컨센서스를 각각 27.8%, 32.9%나 상회함. 2분기 판매에 적용된 구리 가격이 전 분기대비 17.3% 상승해 관련 이익이 크게 올랐을 것으로 예상되고, 특히 신동부문 판매량은 4만 9천 톤으로 팬데믹 이전 수준을 회복했을 것으로 예상된다. 방산 부문 매출액은 전년 수준인 1,844억 원으로 전년대비 2% 올라 큰 차이가 없음.

3분기 영업이익으로는 459억원으로 전년대비 -5.2%, 전 분기 대비는 -53.4%를 전망한다. 최근 중국에서 구리 가격을 조정했기에 관련 이익이 2분기 대비 크게 줄어들 것으로 예상되니 참고하자.

구리 수요가 늘 수 밖에 없는 이유

풍력발전기 터빈과 태양광 모듈 구리가 굉장히 많이 쓰이는데, 현재 미국이 신재생 에너지 쪽에 크게 투자를 하고 있다. 그리고 전기차에도 구리가 들어가는데, 소요되는 구리 양이 내연기관차에 비해 5배나 더 쓰인다. 이런 것들을 고려해봤을 때 구리는 앞으로도 미래 산업에 있어서 필수 요소임.

풍산 주의할 점

- 구리 가격 하락 전환 가능성

- 경기 회복세 둔화와 신동 제품 판매량 감소

- 방산 부문 매출 부진 가능성

풍산 투자자별 매매동향

7월 1일 ~ 7월 23일까지의 데이터를 보면, 외국인의 매수세가 엄청나다. 반면 매도세는 개인이 가장 큼. 그 다음으로는 기관, 연기금의 매도량이 눈에 띔. 최근 외인의 수급이 계속해서 증가하고 있는데, 차트를 보면, 거래량이 대폭 증가한 부분이 한눈에 보인다. 수요가 증가함에 따라서 풍산의 주가 흐름에도 반영이 됨. 거래량이 늘어남에 따라서 바닥을 확실히 벗어난 주가 흐름을 보여주고 있다.

댓글