커진 배경과 어디서 수익 창출을 하는지 그리고 향후 얼마나 더 벌 것인지 디즈니 주식 전망에 대해 살펴보자.

디즈니 비즈니스 모델

영화 스튜디오 마블, 픽사, 20세기 FOX, Lucasfilm 등을 인수해 자회사로 소유한 디즈니는 미디어 공룡으로 불리는 기업이다. 이외에도 수많은 tv 케이블 채널들을 운영 중이고, 방송사까지 운영하고 있다. 디즈니 채널, ESPN, 내셔널 지오그래픽, ABC 등 그리고 다른 사업으로

크루즈, 놀이공원, 리조트, 호텔 등 레저 시설, 휴양지 사업도 하고 있다. 대표적으로 디즈니 월드, 디즈니 랜드를 운영하고 있음. 가장 최신 사업으로는 DTC 전략이다. 디즈니 플러스, Hulu 등을 통해 넷플릭스와 비슷한 스트리밍 서비스를 제공한다. 이런 다양한 사업들을 디즈니가 어떻게 시너지 효과를 내는지 알아보자.

디즈니 시너지 맵

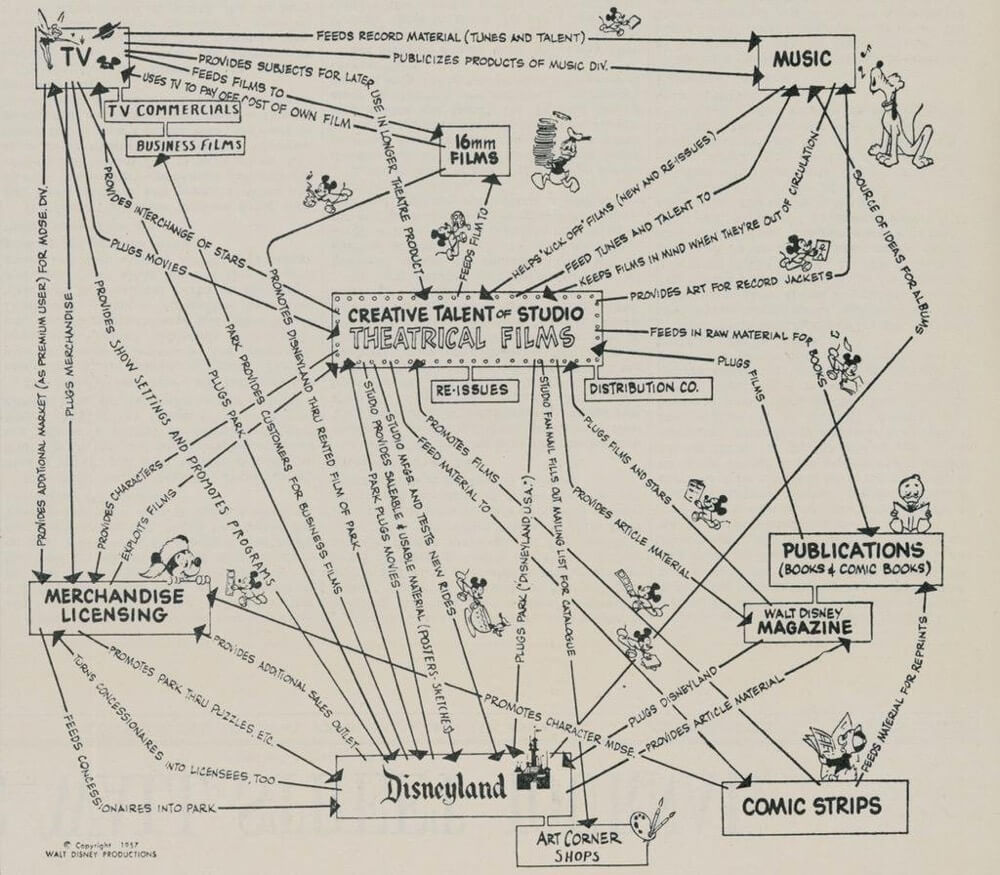

지금으로부터 약 60여년 전 1957년에 월드 디즈니 창업자가 이 디즈니 시너지 맵을 통해 앞으로의 회사 방향에 대해 설명했었는데, 잘 보면, TV, 음악, 매거진, 디즈니랜드, 굿즈 등 각 영역이 서로 시너지를 내면서 회사가 성장할 거라는 걸 한눈에 나타낸 지도이다. 실제로 지난 60년동안 이 시너지 맵이 효과적이었던걸 알 수 있음.

이 맵에 DTC라는 사업 모델이 새롭게 추가됨. 일단 모든 디즈니 전력의 첫 단계는 콘텐츠 제작이다. 이걸 중요시 생각한 디즈니는 마블, 픽사 등의 대형 스튜디오들을 많이 인수했다. 보통 디즈니 영화를 떠올리면, 라이온 킹, 백설 공주, 겨울왕국 등 디즈니 냄새가 난다.

또한, 마블 히러오 세계관을 이용한 영화들과 루카스필름의 스타워즈 세계관을 배경으로 한 영화들도 찍어낸다. 이를 통해 일차적으로 수익을 창출하고, 사람들에게 인지도를 심어 영화 캐릭터들을 통해 드라마, 시리즈, 애니메이션과 같은 후속 콘텐츠들을 만든다. 그리고 후속 컨텐츠를 디즈니가 운영하는 채널들에서 방영해줌.

이로써 디즈니가 채널 수신료를 챙기는 동시에 디즈니 콘텐츠를 지속적으로 노출시킴. 그리고 마지막은 디즈니 캐릭터 테마와 분위기로 만든 놀이공원으로 고객들을 이끔. 즉, 영화와 TV 채널들이 수익 하는 사업이자 디즈니랜드로 부르는 마케팅 수단임.

실제로 코로나 이전에는 놀이공원, 리조트, 크루즈 등의 오프라인 매출이 미디어, 스튜디오 매출보다 높았다. 그리고 디굿즈 사업인 디즈니 캐릭터를 팔아서 남긴 매출이 크지 않을거라고 생각했는데, 이 매출이 코로나 이전 기준 디즈니 공원의 국제 매출이랑 맞먹는다.

코로나 이후에는 캐릭터 지적 재산권 매출이 더 높았을텐데 영업이익은 국제 놀이공원 매출의 3배 이상이다. 디즈니에 있어서 효자 사업 모델임. 이 사이클을 한 차례 돌리고 나면, 겨울왕국 3가 출시할 거다. 그리고 새롭게 추가된 컨텐츠로 이 사이클을 다시 돌리게 됨.

과거 엄마들이 마트갔을때 겨울왕국 굿즈 상품들이 보이면, 아이들 눈 가리고 지나가던 게 생각난다. 부모 입장에서는 무서은 기업이 도리 수 있겠으나 투자자 입장에서는 훌륭한 기업으로 볼 수 있다. 이제 디즈니가 이 사이클에서 변화 주려는 포인트는

바로 대중들에게 콘텐츠를 전달하는 방식이다. 예전에는 영화관, tv 채널 등으로 디즈니 콘텐츠들을 노출했지만, 코로나 때문에 영화관은 망하고, TV 채널들은 미국에서 넷플릭스가 일으킨 코드 커팅으로 TV 유선 사업들도 밀려남. 그래서 디즈니는 대중들에게 콘텐츠를 전달하는 방식을 넷플릭스와 비슷한 OTT, 스트리밍 플랫폼으로 대체하기로 한다.

디즈니가 대중들에게 직접 콘텐츠를 전달해 DTC (Direct to Consumer) 라고 부름. 크게 디즈니 플러스, ESPN+, Hulu 3가지 OTT 서비스를 출시해 운영하고 있다. 디즈니 플러스는 디즈니의 콘텐츠들을 스트리밍 하고, 신작 영화를 미리 볼 수 있는 프리미어 기능도 있다.

그리고 ESPN 플러스는 스포츠 콘텐츠들을 스트리밍함. UFC같은 이벤트를 유료 구매 유도해 수익화가 된 플랫폼임. Hulu는 사실상 넷플릭스랑 비슷한데, 가격 정책에 구독료가 약간 저렴한 대신 광고가 나오거나 실시간 TV를 볼 수 있는 플랜 등 선택지가 더 다양하다.

즉, 디즈니의 DTC 전략이 넷플릭스처럼 성공적이라면, 디즈니 안에 넷플릭스 하나가 생기는 꼴임. 그리고 이를 통해 사람들을 디즈니랜드로 이끌어 돈을 더 벌 수 있으니 넷플릭스보다도 이론상 돈을 많이 벌 구조임.

디즈니 21년도 실적 & 컨퍼런스콜

매출은 전년도 동일 분기 대비 13% 감소했다. 그런데 영업 이익은 2% 증가했기에 비용 관리는 더 잘했다는 걸 예상해볼 수 있다. DTC, 스트리밍 사업의 매출이 59%나 증가했으며, 이 수치는 아무래도 오픈빨이 있다고 봄. 디즈니 플러스의 구독자수는 1억 명을 돌파했고, Hulu도 꾸준히 성장 중이다.

그리고 디즈니랜드에 투자하는 금액을 대폭 줄였다. 전년도 동일 분기에는 $2b 지출했는데, 이번에는 절반인 $1b임. 딱 감가상각비 만큼만 지출해 유지 보수 느낌이라고 보면 됨.

이번 디즈니 컨퍼런스콜에서 재밌게 본 부분은 영화관 패씽에 대한 부분이다. 디즈니는 최근 영화 출시할 때 디즈니 프리미어 Access 티켓을 판매해 영화를 디즈니 플러스 플랫폼에서 미리 볼 수 있게 해 준다. 모든 영화는 아님.

원래는 영화관에서 개봉 후 디즈니 플러스로 넘기려 했었는데, 이제 프리미어로 영화관을 대체해버리면, 영화관의 필요성이 점점 줄어들겠다 싶음. 현재 핫한 크루엘라와 블랙위도우 또한 극장과 디즈니 플러스 동시 개봉이다.

디즈니랜드에 대한 좋은 소식도 있었다. 현재 제한된 인원만 입장시키고 있고, 파리 디즈니 월드는 아예 가동을 중지한 상태임. 백신 보급과 함께 재가동 기미가 보이면서 인원수 제한도 조금씩 풀리고 있다고 한다. 더불어 영업 효율화가 놀이공원 사업의 키포인트 같음.

코로나 때문에 강제로 닫으면서 재정비의 시간을 가졌다고 함. 여러 가지 영업 비용들을 점검 후 자동화를 할 수 있는 부분은 적용하고, 비용을 줄였으니 가격 정책도 바꿀 것으로 보인다. 즉, 입장객만 정상화된다면, 19년도 놀이공원 사업의 영업이익률보다 높다고 예상해봄.

디즈니 주식 전망

전 세계 웬만한 사람들은 디즈니를 알고, 분명 디즈니 콘텐츠를 접하고 있을거다. 이제 디즈니는 이런 높은 점유율을 유지해야 하는 입장이지 더 많은 점유율을 가져올 수 있는 입장은 아니라고 봄. 디즈니의 OTT 사업은 생존을 위한 것이 50%, 추가적인 가치 창출을 위한 목적이 50%라고 본다.

안전하면서도 보상이 두둑한 투자처를 원하는 사람들에게는 디즈니 주식이 상당히 괜찮은 종목임. 더불어 실제로 컨텐츠 시장 규모가 커지고 있으며, 개인적으로도 콘텐츠 시장은 더 커질 거라고 생각하기에 시장 자체도 좋다고 본다. 이제 막 시장 점유율을 높이면서 사업하는 기업들에 비하면은, 살짝 매수하기에는 애매하지만, 디즈니 주가 고점 대비 10%대 조정을 주고 있는데, 지금이 매수 기회처럼 보이기도 한다.

댓글