21년 연간 실적 상향조정과 추가 증설 등에 따른 상장 프리미엄 30% 적용 받은 PI첨단소재에 대하여 알아보자. 증권사 의견은 매수이며, 목표 주가는 60,000원인데, 가능한 수치인지 살펴보자.

PI첨단소재 핵심 비즈니스 모델

PI첨단소재는 시장에서 요구하는 다양한 종류의 고기능성 산업용 소재와 IT기기 및 EV소재, 특수 기능성 소재를 생산하는 곳이다. 이러한 것들은 IT 전자기기, 반도체, 디스플레이, 회로기판 등등 다양한 소재로 적용되고 있고, 자동차, 항공, 산업용에서도 다양하게 적용됨으로써 현대 산업 발전의 필수 용도들임.

PI첨단소재가 내세울 수 있는 폴리이미드 PI필름의 장점은 열에 강하고, 대체제가 아직 없다. 독점적으로 공급할 수 있기에 아주 큰 메리트임. 게다가 쓰임새도 아주 많다. 전기차, 스마트폰, 5G 등 매출 포트폴리오를 다각화 할 수 있음.

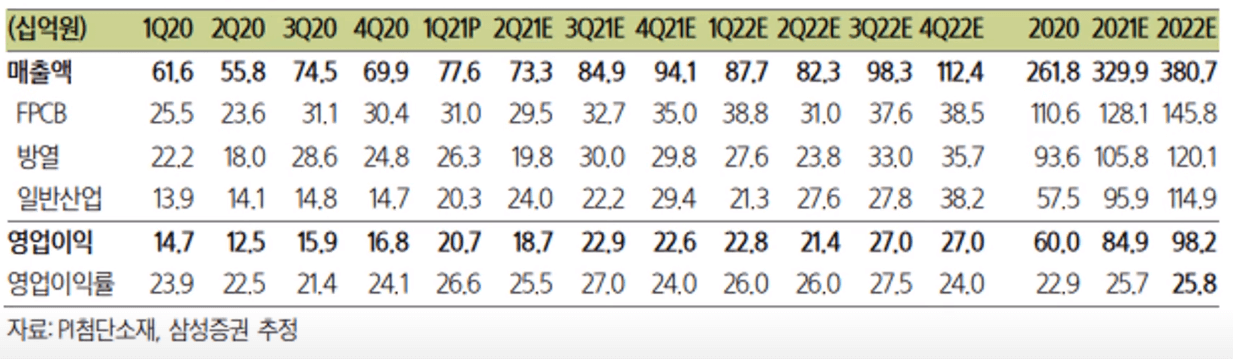

PI첨단소재 분기별 실적 추이 및 전망

대충 보더라도 우상향인걸 알 수 있다. 20년도에 실제로 좋은 성적을 보여줬는데, 21년도에는 훨씬 더 좋은 실적을 보일것으로 예측하고 있고, 22년에도 더 크게 성장할 것이라고 전망하고 있다. 20년 4분기에 이어 21년 1분기 실적은 더 좋은 성적을 받았다. 지금은 실적 장세고, 실적이 상당히 민감한 주식들이 평가받고 움직이고 있기 때문에

기업을 볼 때 실적은 꼭 확인하는 걸 권장함. PI첨단소재는 20년도에 전체적으로 아주 좋은 성적을 보여줌. 이어지는 올해 21년도에는 더 좋아질것으로 봄. 기업실적분석을 보면, 매출액, 영업이익, 당기순이익 등 근 4년동안 모든 수치를 봐도 21년도가 가장 큰 성장 수치를 부여 받음. 게다가 PI첨단소재의 부채비율 또한 너무 좋은 편임.

PI첨단소재 21년 1분기

매출액 776억원, 영업이익 207억원으로 높게 달성했고, 이는 시장 기대치보다 높게 나온 수치이다. 매출 성장률은 전년 동기 대비 26% 성장했는데, 첨단 산업 쪽이 동기간 46% 증가하여 성장을 이끔. 손익 측면에서도 가동률이 올라감에 따라 고정비가 감소했고,

원가율이 개선되면서 영업마진이 26.6%를 기록함. 이는 18년 3분기 (27.1%) 이후 가장 좋은 수익성을 낸 거다.

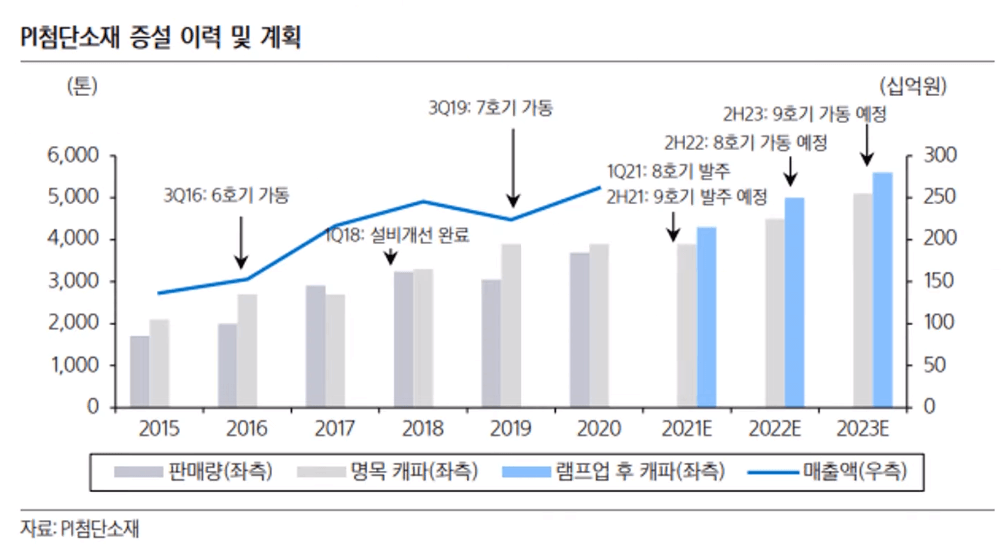

PI첨단소재 증성 이력 및 계획

2차전지 성장을 담은 캐파 증설로 실적 상향이 조정됐다. 이는 EV 및 2차전지용 PI 필름 생산을 위한 것임. 캐파가 늘수록 매출액도 지속적으로 상승할 것이라고 예상이 됨.

PI첨단소재 투자포인트

1. 케파 추가 증설에 따른 성장 기대감

2. 하반기 코스피 이전 상장에 따른 코스피 200 편입 기대

3. 글로벌 PI필름 선두업체로 성장성과 수익성을 겸비한 소재주

댓글